凌晨两点,某甲方的新包提审再次被驳回。过去能靠“科技公司开发者主体 + 贷款公司授权书”闯关的材料,这回在“贷款公司关联历史封号开发者”上折了戟。借壳上架这扇半掩半开的小窗,终于被GooglePlay关上了。

#### 为什么要授权上架?

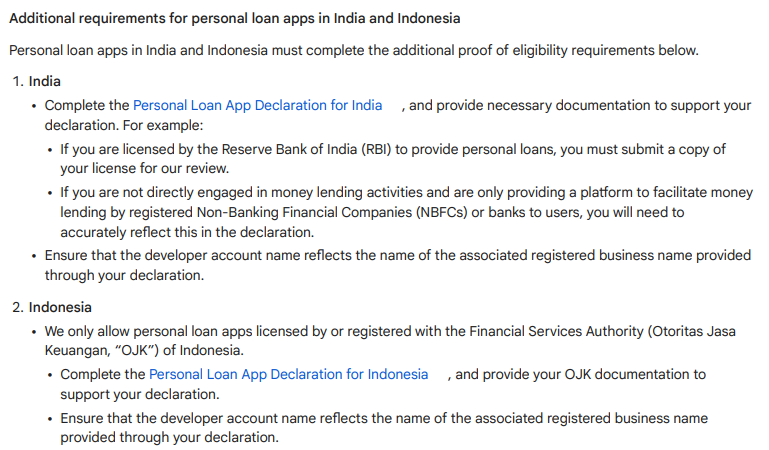

GooglePlay在2021年9月生效的政策更新中首次对在印尼和印度上架的贷款类App提出了牌照要求。

这些年又陆续增加了菲律宾、尼日利亚、肯尼亚、巴基斯坦、泰国,根据当前的最新政策,GooglePlay要求在如下国家上架的贷款类App提供相应的牌照:

- 印度:如直接放贷,提交 RBI 批准的放贷牌照;如仅做助贷,需如实申报并在商店描述中显著披露所有合作 NBFC/银行名称。

- 印尼:如属于OJK No.77/POJK.01/2016(及后续修订)框架下的线上借贷,提交有效牌照。

- 菲律宾:OLP必须持有SEC注册号+CA号;在描述中披露公司名/商号/SEC 编号/CA编号;P2P/众筹需通过SEC注册的中介处理。

- 尼日利亚:DML(Digital Money Lenders)需完成 FCCPC 2022 数字放贷指引并提交可核验的批准函;聚合平台需提供每个合作DML的证明与联系人。

- 肯尼亚:DCP(Digital Credit Providers)需在CBK(肯尼亚央行)注册并提交许可证(仅接受在CBK官方目录内实体)。助贷机构需要提供合作方的DPC许可。

- 巴基斯坦:每家 NBFC 只能上架 1 个数字放贷 App;需提交 SECP 批准(无论是直接放款还是助贷)。

- 泰国:若面向泰国且利率 ≥15%,需BoT(央行)/MoF(金融局)相关许可证,包括 BoT发的个贷/小贷金融牌照、MoF发的Pico/Pico-plus 牌照。

在这个政策背景下,这些国家的贷款App需要提供相对应的牌照。因此很自然而言的选择是:注册拥有放贷资质的主体公司 ➡️ 使用这个公司注册Google Play开发者 ➡️ 使用该开发者上架借款App。

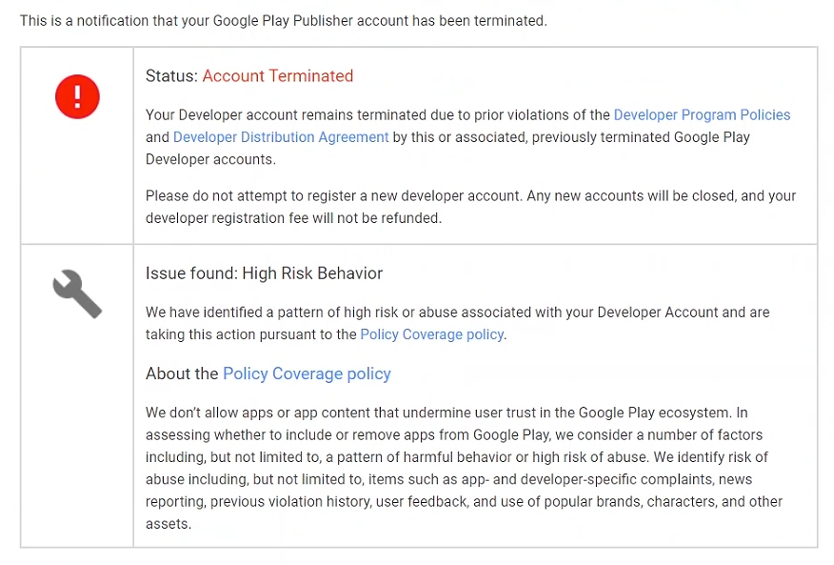

然而Google Play会封号。

常见的封号原因包括:

- 声明与实际不一致(Misrepresentation)

- 列表页或应用内对利率/APR、费用、还款期披露与真实体验不一致;

- Play Console 的 Data safety/Financial features 声明与代码/SDK 实际收集用途不一致。

- 主体链条不闭合

- 列表页写的是 A 公司,隐私政策落地页是 B 公司,应用内合同又是 C 公司;或不同国家资质/合作机构披露不完整。

- 敏感权限/数据触碰

- 读取不允许的敏感权限。

- “导流/撮合”与“放贷主体”混淆

- 自称直贷,但实际只是收集线索跳转第三方;或导流合伙方资质未披露清楚。

- “重复内容/关联违规”

- 多个账号上架高度相似的App(白标/模板化),或与已被处罚账号存在强关联(支付资料、域名、SHA-1/代码签名、同一控制台用户、Firebase/AdMob/GCP 项目、同一资产包哈希、同手机号/邮箱/IP 画像等)。

- 投放与评价操守问题

- 夸大宣传、误导性创意;诱导安装/评分;高投诉率(骚扰催收、暴力语气、费用不透明)触发线下执法或媒体关注后,平台联动执法。

- 地区合规缺口

- 上架国家与牌照覆盖范围/业务落地范围不一致;EWA 与个人贷款界定错误;在美国提供 APR≥36% 的产品等。

前些年GooglePlay对开发者的主体审查没有那么严格。比如Oriente在菲律宾运营的Cashalo(2018年上架),OLP主体公司是Paloo Financing, Inc.,但是至今为止开发者的名称都是“Tilt Finance, Inc.”。

前些年,GooglePlay对开发者主体的一致性审查并不严苛。以Oriente在菲律宾运营的Cashalo(2018 年上架)为例:其OLP主体为Paloo Financing, Inc.,但至今开发者名称仍是Tilt Finance, Inc.。(这里我知道写重了,忘了删了,但是字数太多删不掉了)

在这样的环境下,一旦开发者账号被封,业内常见做法就是另行注册一个新开发者,再提交同一产品的新包。某种意义上,这相当于给了产品一件“复活甲”——账号“死亡”,换号重来即可。

很快GooglePlay注意到了这一点:当你尝试注册相同的开发者名称时,系统会提示“该名称已经存在”。于是,大小写、空格与标点的“花式变体”开始涌现。以冰岛公司Digido在菲律宾的开发者为例,先后出现过 3 个名称版本:

- DIGIDO FINANCE CORP.(Digido 2019.3)

- Digido Finance Corp.(UnaCash 2021.3 / Digido 2021.8)

- Digido Finance Corp. UnaCash(UnaCash 2023.7)

再之后,大概是2023年下半年,GooglePlay引入了邓白氏码,并要求开发者名称、公司营业执照、邓白氏公司名称完全一致。基本堵住了“同一主体反复注册多个开发者账号”的漏洞。自此,“贷款公司 + 科技公司授权”的上架模式开始流行。

从2023年下半年到2025年上半年,GooglePlay对开发者的审查重点主要仍停留在开发者主体公司本身(也就是科技公司),于是“授权模式”在客观上又为贷款公司提供了新的“复活甲”。

一些甲方甚至摸索出一套组合拳:买老的未认证邓白氏的开发者账号(解决新开发者权重差的问题)+ 使用科技公司认证邓白氏(解决邓白氏实名问题) + 贷款公司授权科技公司上架(解决牌照问题)。在这个窗口期内,这套方式上架成功率非常高。(青姐给我提供了这期间授权方式上架的App清单,我想了想为了让文章活的久一点不被公关,就不贴出来了)。

最近几个月GooglePlay显然是意识到了授权模式的漏洞并且进行了补漏:一旦发现授权模式下的贷款公司与历史上被封号开发者存在关联,就会对承接授权的科技公司开发者采取措施:封号,或者拒绝新包。

青姐说根据目前收集到的样本信息,封号为主,但也存在拒绝新包的案例;具体的触发条件暂时不明朗,暂时还不知道什么情况下会封号、什么情况下会拒绝提包。当然也有成功上去的,但是被封号/拒绝的比例最近2个月在明显提升(青姐说确认是因为牌照关联)。

#### 影响有多大?

首先不要求牌照的国家是不受影响的,也就是可以先把影响范围锁定在要求牌照的这7个国家中。

如下几个国家基本不受影响:

- 印尼:在 OJK 框架下、合规持牌的应用在GooglePlay上审核通过率与存续稳定性较高,下架风险较低,总体受影响有限。

- 尼日利亚:牌照获取成本相对可控(行业常见报价多在 ≤10 万 RMB 档),进入门槛不高,影响较小。

- 巴基斯坦:与印尼相似,持牌路径明确且平台认定口径稳定,整体受影响有限。

- 泰国:在年化利率 <15% 的业务形态下,通常不需要牌照,因此合规路径相对宽松,受影响较小。

相反,对于这些牌照贵、难获取的国家影响大:

- 菲律宾:OLP牌照停发已近4年;存量牌照二级市场报价普遍被传在≈70 万美金区间,且干净、无黑历史的标的稀缺,获取难度高、成本重。

- 肯尼亚:近期虽有新批次发放、价格有所回落,但报价仍在100万 RMB+档,牌照获取仍属重投入、高稀缺。

- 印度:NBFC 数量多,但合规成本与市场报价整体偏高(行业多反馈在百万元RMB以上),优质主体供给紧张。且你不知道这个牌照有没有被黑盘头偷用过。

对于这三个国家,牌照就是废一张少一张了。

#### 还有没有规避方法?

青姐说根据目前看到的样本信息,至少还有2种规避方法。但是都是周期长、需要强资源。具体的我就不写了,一是怕被甲方公关,二是不砸青姐的饭碗。

#### 一些题外话

文章里说到了老号权重好的问题。青姐说这个Bug其实也已经被注意到了,并且在过去一年中在持续收紧。

并且与其说是“老号权重好”,不如说是大量甲方在注册新开发者的时候没有规避掉关键的雷区,导致注册的新号先天瑕疵过大,上去就被GooglePlay的算法打分淘汰。严格按照SOP注册的新号并不会天然吃亏——只是耗时、繁琐,需要提前3个月规划和准备开发者账号。

另一方面,老号在注册阶段遗留的瑕疵也会被“翻旧账”。因此老号只适合没时间养新号or不懂怎么养新号 + 可以接受在架时间短(比如产品的属性造成在架时间必然不会很久)的情况。

因此老号不是不能用(我的某些产品就在用),而是要结合自身策略与风险偏好做选择。比如你花70W美金买了张菲律宾的OLP,就建议别去随手买历史不明的老号——3个月的时间成本 VS 70W美金 孰轻孰重的账你还是要算清楚。

公告区🔈

此库数据源基于我本人以及GP出海交流群群友的过往封号申诉案例,至此已收录百余例申诉案例。近期能明显感受到谷歌对老号开始收紧政策,加大了产品上架后的复审频率,导致老号也开始大面积出现“高风险”或“屡次违规”的封号情况。

如果你最近也有遇到使用“老号上架”高风险、屡次违规封号的案例,并想同步到此库,或者寻求封号申诉帮助,请私信我。

腾讯在线文档链接如下或点击文末「阅读原文」:

https://docs.qq.com/sheet/DZldVTnBqeGxFRlBO?tab=BB08J2

GitHub链接如下:

https://github.com/AndroidGODev/Bad-Google-Play

评论

一起交流这篇文章。